Allocation ou localisation

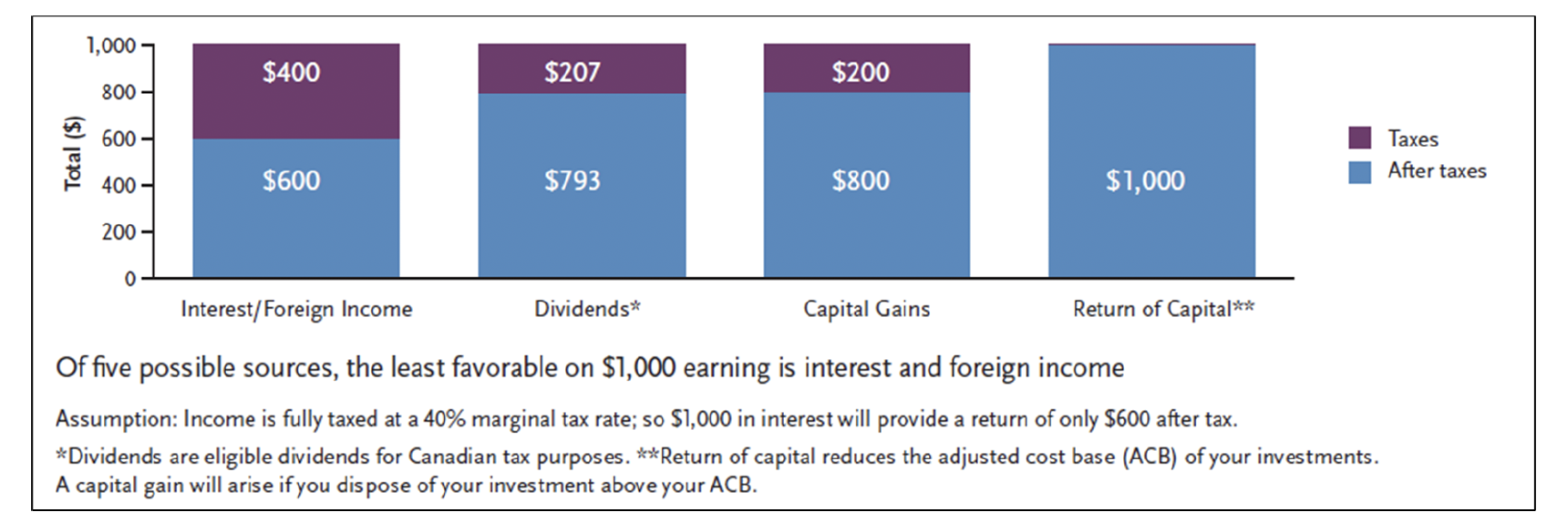

Le graphique ci-dessous illustre l'impact fiscal de différents types de distributions sur 1 000 dollars de revenus.

- Les intérêts et les revenus étrangers sont imposés à un taux marginal de 40 %, de sorte que l'investisseur conserve 600 $ sur les 1 000 $. Avec les fonds de type société, cela ne se produira jamais car ils sont structurés comme des sociétés canadiennes.

- Les dividendes canadiens éligibles sont imposés à un taux favorable grâce au crédit d'impôt sur les dividendes. Dans ce cas, l'impôt total serait de 207 $.

- Les gains en capital ont un taux d'inclusion de 50 %, ce qui signifie que seulement 200 $ seraient imposés.

- Aucun des montants n'est imposé pour le remboursement du capital dans l'année où la distribution a été reçue. Au contraire, le prix de base rajusté (PBR) est réduit du montant de la distribution, ce qui entraîne un gain en capital plus élevé à l'avenir. En fait, la distribution du RC est une distribution de gain en capital différé.

- Une fois que le PBR a été ramené à zéro, les paiements de RDC sont imposés comme des gains en capital (taux d'inclusion de 50 % en dessous de 250 000 $ par an).