Fonds de catégorie d'entreprise

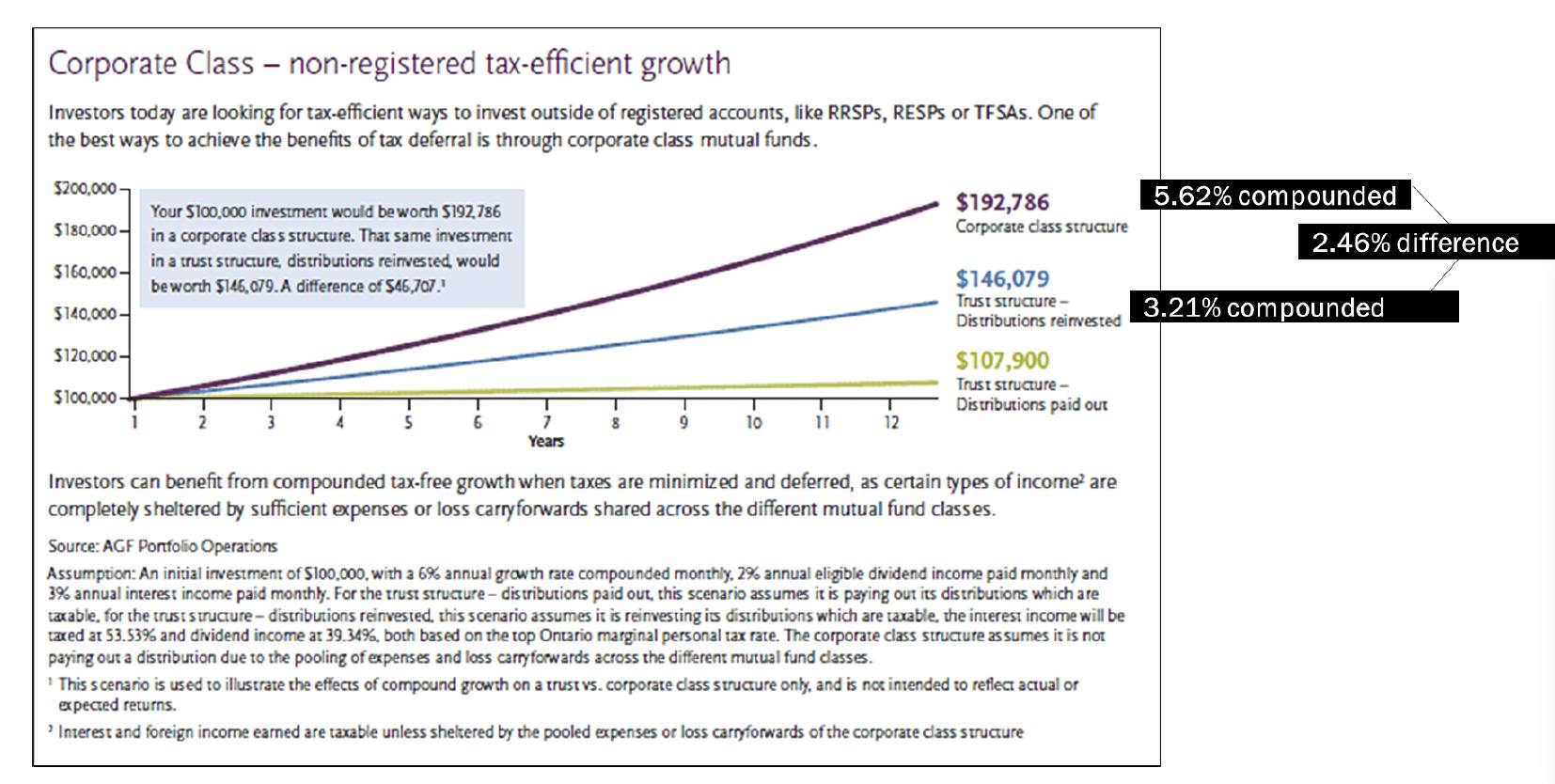

Ce graphique illustre comment l'incorporation de fonds d'entreprise dans un compte non enregistré est plus avantageuse pour l'investisseur que les fonds fiduciaires typiques.

- Un investissement initial de 100 000 $ croît à un taux de 6 % par an sur 12 ans, ce qui contraste avec le rendement final s'il est investi dans une fiducie de fonds commun de placement part rapport à une structure de catégorie de société de fonds commun de placement.

- La structure de fiducie de fonds commun de placement avec réinvestissement des distributions croît à un taux de 3,21 % par an en moyenne, tandis que la structure de catégorie de fonds commun de placement, plus avantageuse sur le plan fiscal, croît à un taux de 5,6 % par an en moyenne, soit près de 2,5 % par an de croissance supplémentaire due à l'impact fiscal.

- Cette différence de 2,5 % est due au fait que la structure de catégorie de société ne verse pas de distribution en raison de la mise en commun des dépenses et des reports de pertes entre les différentes catégories de fonds communs de placement.

Principales caractéristiques des fonds de catégorie d'entreprise | Comment cela peut-il générer des avantages fiscaux ? |

|---|---|

Capacité à agréger les revenus et les dépenses des différents mandats au sein de la structure de classe de l'entreprise. | Élimine généralement les revenus d'intérêts et les dividendes étrangers, qui sont les formes de revenus les plus lourdement imposées |

Politique de faible dividende | Peut minimiser les dividendes éligibles |

Distributions sous forme de dividendes, de gains en capital et de remboursements de capital admissibles au Canada, quel que soit le mandat. | Les distributions de dividendes et de gains en capital admissibles au Canada sont plus avantageuses sur le plan fiscal que les intérêts et les revenus étrangers. |

Possibilité de générer des flux de trésorerie fiscalement avantageux grâce à des fonds de catégorie T | La catégorie T peut fournir un flux de trésorerie après impôt plus important sous la forme d'un remboursement de capital à imposition différée. (Les impôts sont reportés jusqu'à ce que le prix de base rajusté (PBR) soit épuisé ou que les actions soient rachetées). |