REER ou CELI

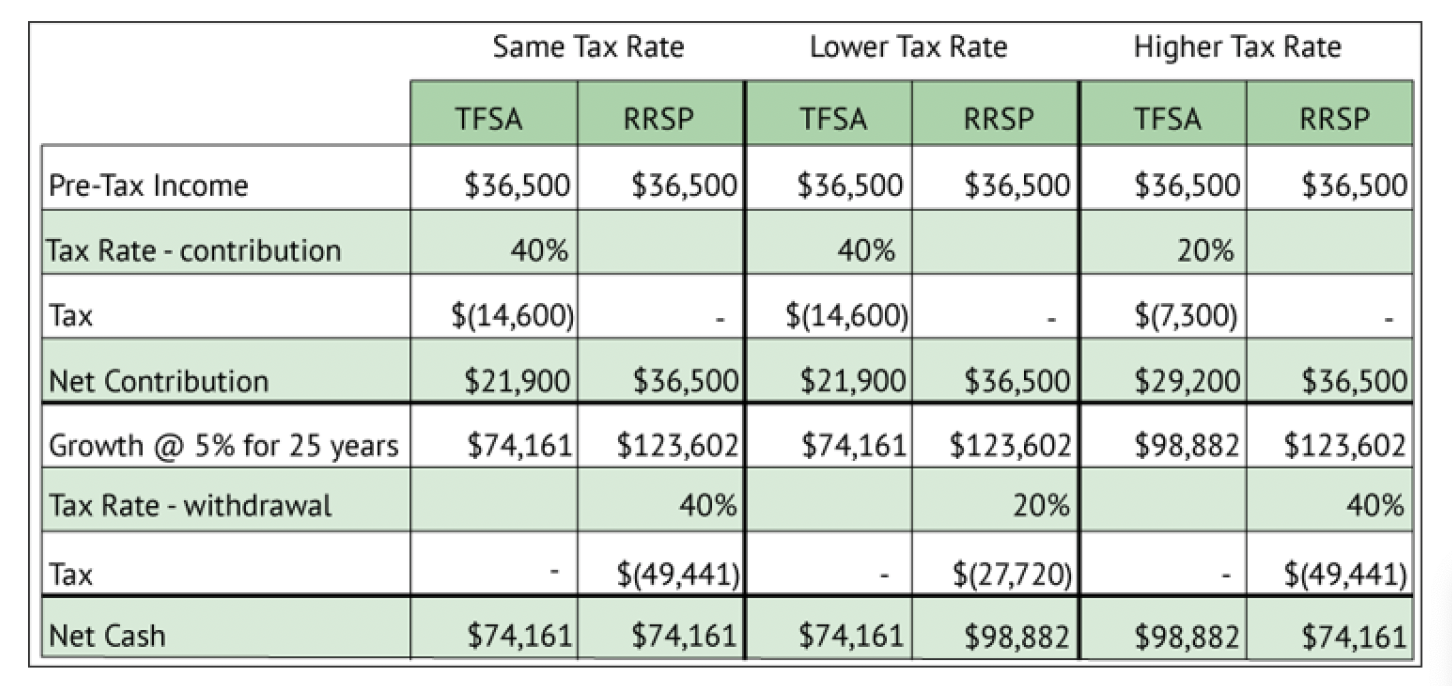

Cet exemple compare les résultats financiers de l'utilisation d'un compte d'épargne libre d'impôt (CELI) par rapport à un régime enregistré d'épargne-retraite (REER) selon différents scénarios fiscaux. Le tableau est divisé en trois colonnes, représentant les différents taux d'imposition au moment du retrait : le même taux d'imposition, un taux d'imposition inférieur et un taux d'imposition supérieur par rapport au taux d'imposition au moment de la cotisation.

En partant du même scénario de taux d'imposition , le CELI et le REER supposent un revenu avant impôt de 36 500 $. Si vous cotisez à un CELI, vous payez d'emblée l'impôt sur votre revenu, ce qui, à un taux d'imposition de 40 %, réduit votre cotisation nette à 21 900 $. Ce montant est ensuite investi et fructifie à un taux hypothétique de 5 % par an sur 25 ans, ce qui donne 74 161 $. Comme les retraits d'un CELI sont libres d'impôt, vous pouvez conserver la totalité du montant de 74 161 $. En revanche, dans le cas d'un REER, vous ne payez pas d'impôt sur votre cotisation. Vous pouvez donc investir la totalité des 36 500 $, qui s'accroissent pour atteindre 123 602 $ au cours de la même période. Cependant, lorsque vous

Si vous retirez de l'argent d'un REER, vous êtes imposé au même taux de 40 %, ce qui vous laisse 74 161 $, comme dans le cas du CELI.

Dans le scénario du taux d'imposition le plus bas , où le taux d'imposition au moment du retrait est de 20 %, le scénario du CELI demeure inchangé parce que les retraits du CELI ne sont pas imposés. Le REER, par contre, bénéficie du taux d'imposition inférieur au moment du retrait. Les 123 602 $ du REER sont imposés à 20 %, ce qui vous laisse 98 882 $, soit beaucoup plus que les 74 161 $ du CELI.

Dans le scénario du taux d'imposition plus élevé , où le taux d'imposition passe à 50 % au moment du retrait, le CELI demeure avantageux. Votre investissement dans le CELI est toujours de 98 882 $ puisque les retraits sont libres d'impôt. Cependant, le solde du REER de 123 602 $ est maintenant imposé à 50 %, ce qui réduit votre retrait net à 61 801 $, soit moins que ce que vous auriez obtenu avec le CELI.

Cette comparaison montre que le taux d'imposition prévu au moment du retrait peut influer considérablement sur le choix d'un CELI ou d'un REER pour votre épargne-retraite. Si vous prévoyez que votre taux d'imposition à la retraite sera moins élevé, un REER pourrait être plus avantageux. En revanche, si vous prévoyez un taux d'imposition plus élevé, voire identique, le CELI pourrait être plus avantageux.